Когда возможен возврат товара?

Основываясь на действующем законодательстве, стороны сделки прописывают свои права в договоре для исключения дальнейших споров.

Поставляемый товар должен быть подробно описан в договоре по согласованию сторон:

- по качеству (п.2 ст.475 ГК РФ);

- по разновидности (п.3 ст.468 ГК РФ);

- по комплектности (п.2 ст.480 ГК РФ);

- по упаковке (п.3 ст.482 ГК РФ).

Руководствуясь Гражданским кодексом, покупатель может вернуть поставщику партию продукции, если она не проходит по названным критериям.

Причины возврата на этом не заканчиваются: по ГК РФ разрешается сдать обратно дефектные товары в полном или частичном объеме, даже если покупатель заплатил за партию. Соответственно, в договоре или дополнительном соглашении можно отразить другие причины для возврата продукции:

- срок годности подошел к концу;

- продажа товара невозможна;

- не поступила оплата;

- поставлен качественный товар, но он не соответствует целям приобретателя;

- обновилась товарная линейка и прочее.

Как документально оформить отказ от приемки и возврат продукции?

Проверка покупателем объема, комплектации и качества партии груза должна осуществляться на этапе приемки или позже, но в предусмотренные законодательством или договором временные рамки (п.2 ст.513, п.2 ст.474 ГК РФ).

При обнаружении дефектов на этапе приемки, до принятия в учет, достаточно составить акт о несоответствии по объему и качеству поставленных товарно-материальных ценностей по форме ТОРГ-2 или иной документ похожего содержания. Примечание: для возврата импортной продукции применяется форма ТОРГ-3.

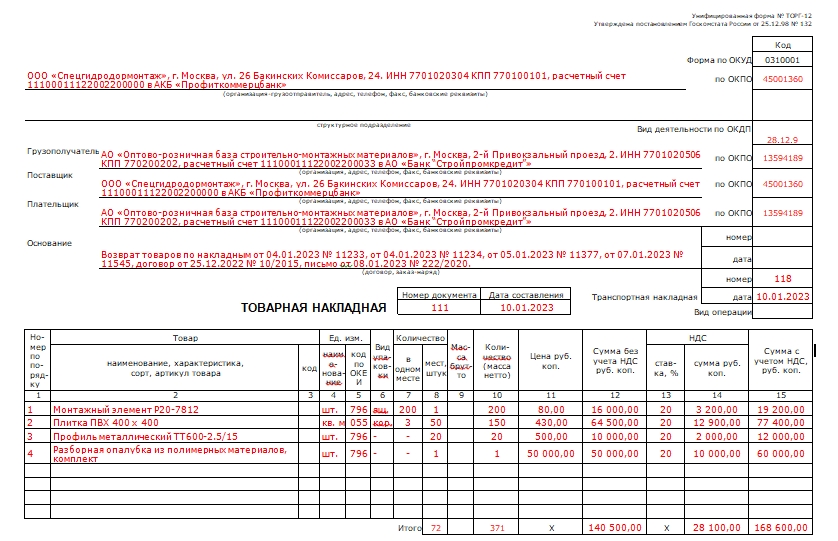

Если возникла необходимость сдать товар обратно после оприходования, то необходимо использовать товаросопроводительную форму – накладная на возврат товара поставщику.

Основания для возврата обязательно указываются в документе.

- Если возвращается бракованная или некомплектная продукция, то составляется акт о выявлении скрытых дефектов, письма претензионного содержания.

- Если отказ происходит по качественной партии в соответствии с договором или дополнительным соглашением, то прикладываются заранее оговоренные акты, письма и иные формы.

В накладной на возврат необходимо сослаться на названные документы и приложить их, если того требует сложившаяся ситуация.

Принцип оформления возвратной накладной остается одинаковым независимо от оснований на возврат. Дополнительные причины необходимо фиксировать в документах, которыми руководствуется покупатель при возврате груза, включая качественную партию, поставщику.

Особенности составления возвратной товарной накладной

Для оформления возврата товара можно использовать следующий образец:

Накладная на возврат — СКАЧАТЬ

При сдаче обратно партии груза поставщиком и грузоотправителем является покупатель по договору. В соответствующих строчках прописываются название, место нахождения, реквизиты банка.

Примечание: заполнять сведения о грузоотправителе необязательно (письмо ФНС России от 25.11.2014 № ЕД-4-15/24227@).

В разделе «Грузополучатель» заполняются наименование и данные поставщика по договору. Он же выступает и плательщиком, если покупатель отдает обратно оплаченный груз и желает вернуть свои средства. Если финансовые операции не предусмотрены, то раздел «Плательщик» можно оставить пустым.

Ключевым блоком в накладной на возврат товара поставщику является раздел «Основание». В нем необходимо отразить название выполняемых действий — «Возврат товаров», а также детально прописать:

- номера и даты накладных, по которым возвращается груз;

- номер и дату договора;

- наименования и данные актов, дефектных ведомостей, писем и других форм, которые необходимо прикладывать по закону и по условиям договора.

Возвратная накладная нумеруется в соответствии с внутренним учетом документов компании. Если партия перевозится на автомобильном транспорте, то заполняется транспортная накладная с указанием номера и даты документа.

Сведения для товарного раздела берутся из накладных, по которому продукция учитывалась в приходе. Накладная должна быть заполнена таким образом, чтобы можно было однозначно сопоставить ранее предоставленный и сдаваемый обратно товар. Следовательно, название, единицы измерения и упаковки, цифры… должны быть аналогичны первоначальной информации, указанной в накладной. Проще говоря, имущество возвращается на тех же условиях, на которых было приобретено.

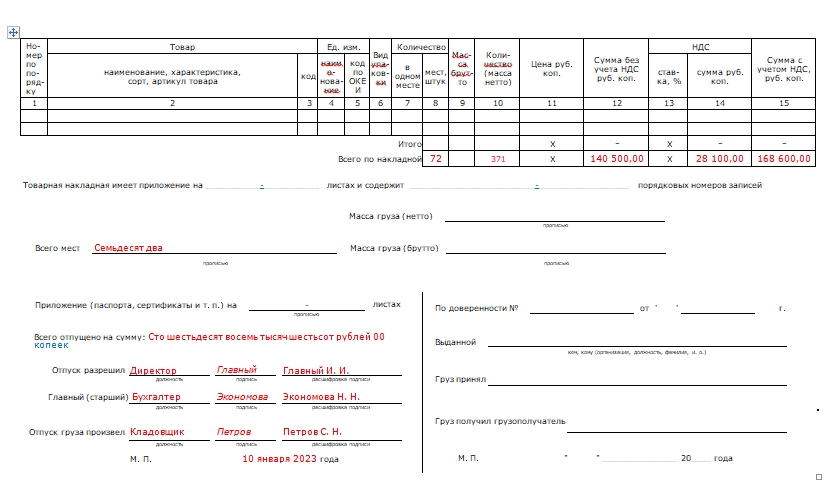

Возвратная накладная заверяется подписями директора и уполномоченных лиц — заместителем и главным бухгалтером. При отгрузке должны присутствовать материально ответственные сотрудники, которые подписывают документ по итогу – представитель контрагента или представитель компании перевозчика.

На заметку: Всегда необходимо помнить про налог на добавленную стоимость. Если поставщик работает с НДС, то в первоначальную товарную накладную он закладывает сумму налога к отчислению. Для заказчиков есть нюансы. Если организация является плательщиком НДС, то в возвратной форме необходимо отразить ставку, подлежащую отчислению в соответствующих строчках документа – 13 и 14. Если заказчик работает без НДС, то эта сумма не учитывается в возвратной стоимости (Письма Минфина России №03-07-15/8473 от 19.03.2013, ФНС России №ЕД-4-3/8562@ от 14.05.2013). В данной ситуации в полях для указания НДС составитель проставляет нулевые значения.

Пошаговое руководство по возврату товара (с учетом НДС)

Шаг 2. Покупатель заполняет накладную на возврат товара поставщику (по форме ТОРГ-12 или использует собственный шаблон). В документе ставится отметка – «Возврат товара».

Шаг 3. Поставщик оформляет корректировочный счет-фактуру на стоимость продукции, которую сдает обратно приобретатель.

Шаг 4. Продавец учитывает сумму НДС для отчисления по возвращаемой партии, руководствуясь корректировочным счете-фактурой (п.5, 13 ст. 171; п.4, 10 ст.172 НК РФ в периоде возврата или на протяжении года после него).

Шаг 5. Покупатель, работающий с НДС, восстанавливает НДС по возвращенному имуществу, если он учитывал эту сумму в вычете, на основании корректировочного счета-фактуры.

Шаг 6. При восстановлении НДС покупатель отражает в книге продаж корректировочный счет-фактуру, предоставленный поставщиком (пп.4 п.3 ст.170 НК РФ).

Заключение

Покупатель вправе по закону вернуть бракованный или некомплектный товар. Также условия возврата указываются в договоре, по которому можно сдать обратно поставщику истекший по сроку годности или непроданный товар. Если дефекты обнаруживаются на этапе приемки, то возврат оформляется с помощью акта о несоответствии по качеству и объему партии.

Товарная накладная заполняется при возврате оприходованного имущества. При этом важно внимательно оформить документы, обосновывающие данные действия. На них необходимо ссылаться в товарной накладной и их же прикладывать к основному документу.

Сведения об изначально поступившей продукции должны совпадать в документах при возврате груза.