- Активы компании – что это простыми словами

- Какие бывают активы

- По форме и ликвидности

- По форме

- По ликвидности

- По оборачиваемости и участию в бизнесе

- Оборотные активы

- Внеоборотные активы

- По участию в бизнесе

- Что такое пассивы, и в чем их отличие от активов

- Балансовая стоимость

- Зачем знать балансовую стоимость при участии в тендерах?

- Как рассчитать балансовую стоимость?

Активы компании – что это простыми словами

Активы компании — это все, что у неё есть и что может приносить ей доход: деньги на счетах, здания, оборудование, товары на складе и даже долги, которые должны ей вернуть. Это как сбережения и вещи, которые помогают предприятию зарабатывать.

Какие бывают активы

Активы делятся по следующим критериям:

- форме и ликвидности;

- оборачиваемости и участию в бизнесе.

По форме и ликвидности

Форма отражает физическое представление или характер имущественного объекта. А ликвидность указывает на его способность быстро и без значительной потери стоимости быть обращенным в наличные средства. Рассмотрим основные типы активов в зависимости от их формы и ликвидности.

По форме

Материальные активы

Представляют собой физические объекты, которые принадлежат бизнесу и используются в его операциях:

- здания и сооружения;

- оборудование и машины;

- транспортные средства;

- запасы товаров и сырья.

Проще говоря, это физические объекты, которые можно потрогать.

Нематериальные активы

Это права и привилегии, не имеющие физической формы, но обладающие потенциальной стоимостью:

- права на интеллектуальную собственность (патенты, торговые марки, авторские права);

- договоры и лицензии;

- бренды и репутация компании;

- программное обеспечение, сайты, разработки в сфере IT, социальный капитал (соцсети, онлайн-ресурсы с подписчиками).

Они не имеют физического воплощения и, соответственно, эти их нельзя пощупать.

Инвестиции и финансовые активы

Служат для долгосрочного инвестирования или получения дохода от инвестиций:

- акции других компаний;

- облигации и другие ценные бумаги;

- инвестиции в недвижимость и др.;

- долги под расписку.

Этот тип включает в себя долгосрочные финансовые вложения предприятия, которые не предназначены для немедленного обращения в наличные средства.

По ликвидности

Ликвидность – это возможность за определенное время продать объект и превратить его в «живые» деньги.

Сами деньги – это тоже ликвидный актив. Деньги не нужно продавать, поэтому они обладают самой высокой ликвидностью.

Преимущество данных активов в том, что они могут быть немедленно использованы для проведения операций:

- наличные деньги на расчетных счетах;

- краткосрочные вложения и банковские депозиты, легко конвертируемые в наличные средства.

У нематериальных и материальных активов ликвидность слабая, потому что вряд ли получится в короткий срок продать авторское право или склад за пару дней.

По оборачиваемости и участию в бизнесе

Активы классифицируются по степени их оборачиваемости и участию в операционной деятельности. Это важно для понимания, насколько быстро и эффективно компания может использовать свое имущество для генерации дохода. В зависимости от этого, активы делятся на оборотные и внеоборотные.

Оборотные активы

Это ресурсы, которые используются в текущей операционной деятельности и которые обычно оборачиваются в течение одного года или меньше:

- Денежные средства. Наличные деньги и эквиваленты, которые могут быть быстро преобразованы в наличные без значительной потери стоимости.

- Запасы товаров. Товары, которые находятся на складе и предназначены для продажи или использования в производственном процессе.

- Дебиторская задолженность. Деньги, которые должны быть оплачены компании её клиентами за реализованные товары или предоставленные услуги.

- Прочее. Краткосрочные инвестиции, предоплаченные расходы и прочие текущие активы.

Оборотные активы помогают бизнесу поддерживать его текущие операции и обеспечивают ликвидность для решения краткосрочных финансовых обязательств.

Внеоборотные активы

Это ресурсы, которые не предназначены для немедленного обращения в наличные средства и остаются у компании в течение длительного времени, обычно более года:

- Нематериальные. Права на интеллектуальную собственность, бренды, лицензии и другие права, которые имеют долгосрочную стоимость.

- Материальные. Здания, оборудование, транспортные средства и другие физические объекты, используемые в деятельности предприятия, но не предназначенные для продажи.

- Долгосрочные инвестиции. Вложения в другие проекты, которые компания планирует удерживать длительное время.

Внеоборотные активы способны обеспечить бизнесу стабильность и рост на длительный период времени.

По участию в бизнесе

Такие активы делятся еще на 2 вида:

- Операционные — это ресурсы, которые прямо участвуют в текущей операционной деятельности и используются для производства товаров или предоставления услуг (товарные остатки, оборудование, помещения и т.д.).

- Инвестиционные — это ресурсы, которые используются для инвестирования с целью получения дохода в будущем, а не для прямой поддержки текущей деятельности (инвестиции в недвижимость, акции в других проектах, ценные бумаги и т.д.).

Они играют важную роль в стратегическом управлении финансами компании и могут в значительной степени влиять на её будущую прибыльность и стабильность.

Что такое пассивы, и в чем их отличие от активов

Активы и пассивы компании тесно взаимосвязаны. И нельзя говорить про первое, не упомянув второе.

Пассивы — это финансовые обязательства и источники финансирования, которые компания должна погасить или удовлетворить в будущем. В отличие от активов, которыми компания располагает для генерации дохода, пассивы отражают финансовые обязательства, которые компания обязана урегулировать.

Пассивы делятся на 2 вида:

- Собственный капитал — это вложенные в бизнес средства, которые были заработаны и оставлены для дальнейшего развития бизнеса (средства от продажи акций, прибыль с дивидендов и др.).

- Обязательства — это финансовые обязательства перед другими лицами или организациями. Это долги и обязательства, которые компания обязана погасить в будущем. Обязательства могут быть как краткосрочными, так и долгосрочными.

Проще говоря, пассив – это то, за какие деньги приобрели объект. Например, кредит в банке, за который купили производственную технику.

Балансовая стоимость

Балансовая стоимость активов — это сумма денежной оценки всех активов, которыми компания владеет и использует в своей деятельности. Она включает в себя различные виды активов — денежные средства, инвестиции, недвижимость, оборудование, запасы товаров и другие ресурсы.

Балансовая стоимость определяется путем суммирования стоимостей всех имущественных объектов бизнеса в соответствии с их бухгалтерской оценкой. Она складывается из начальной стоимости приобретения активов, а также любые изменения их стоимости (амортизация, износ или повышение стоимости). Балансовая стоимость отражается в ежеквартальных или ежегодных бухгалтерских отчетах компании.

Зачем знать балансовую стоимость при участии в тендерах?

При проведении тендеров (закупок по 44-ФЗ) заказчики предъявляют к участникам единые и дополнительные требования, указывая их в закупочной документации.

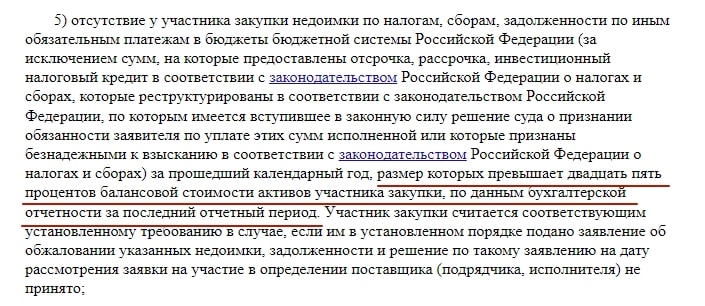

Согласно п.5 ч.1 ст.31 44-ФЗ к единым требованиям относится один интересный пункт, который как раз связан с балансовой стоимостью активов компании. И не все участники тендеров до конца понимают, что это значит.

Итак, задолженность по налогам, сборам и другим бюджетным платежам поставщика за прошлый год не должна превышать 25% балансовой стоимости активов компании.

Стоимость активов отражается в бухгалтерской отчетности за последний отчетный период.

Примечание: К задолженности не относят суммы, по которым предоставили отсрочку, рассрочку, инвестиционный налоговый кредит, которые реструктурировали или признали безнадежными к взысканию, или по ним есть действующее решение суда о признании их уплаченными. А если у вас есть долг или недоимка и вы ее обжаловали, но решение на дату подачи заявки на тендер пока не принято, считается, что вы соответствуете этому требованию ст. 31 44 ФЗ.

Как рассчитать балансовую стоимость?

Пошаговая инструкция

Шаг 1. Определите стоимость каждого вида активов на отчётную дату. Например, стоимость основных средств, нематериальных активов, запасов, сумму денежных средств и дебиторской задолженности и т. д. Итоги рассчитываются по данным бухгалтерского учёта, а именно по остаткам синтетических счетов.

Шаг 2. Определите суммарную стоимость:

- внеоборотных активов — сумма строк 1120-1190, указывается в строке 1100 баланса;

- оборотных активов — сумма строк 1210-1250, указывается в строке 1200.

Шаг 3. Определите балансовую стоимость — это сумма строк 1100 и 1200. Она отражается в строке 1600 баланса.

Вместо заключения. Стоимость компании складывается из оценки ее активов. Зная стоимость всего имущества, компания легко может определить вектор своего развития и уверенно себя чувствовать при привлечении инвесторов, покупке ценных бумаг, участии в тендерах.