НПА о списании неустоек по 44-ФЗ

Не вдаваясь в детали процесса, действия госучреждения по освобождению поставщика от пени по 44-ФЗ выглядят следующим образом:

- изучаются основания для списания;

- созывается комиссия;

- готовится акт сверки;

- выносится решение по итогам заседания;

- компанию освобождают от неустойки;

- при необходимости ставят в известность администратора;

- направляется уведомление поставщику;

- результаты отражаются в бухгалтерском учете.

В практике закупок у сторон часто возникает вопрос, не разобравшись в котором, дело может дойти до судебных разбирательств: списание пени по госконтракту – это право или обязанность госучреждения?

Минфин дал разъяснения по ч.55 112 44-ФЗ (утратила силу с 16.04.2022), в которой использовалась формулировка «подлежит списанию». Однако аннулированию подлежат не все взыскания, а только пени и штрафы за нарушения по госконтрактам, допущенные исполнителем при выполнении в 2015, 2016, 2020 и 2021 годах.

Инструкция и перечень оснований для освобождения должника от взысканий по 44-ФЗ изложены в Постановлении Правительства РФ № 783 от 04.07.2018 г (с последними изменениями от 10.03.2022 г.).

При каких условиях применяется списание?

Условия для списания долга по штрафам и пени по госконтрактам в 2022 году перечислены в п.2 Постановления № 783:

- Исполнитель полностью справился с обязательствами, кроме возникших по контрактам, по которым в 2015, 2016 и 2020 годах корректировались сроки исполнения, суммы, включая стоимость единицы ТРУ и объем ТРУ.

- Контракт 2020-го года не выполнен в полном объеме, т.к. возникли препятствующие обстоятельства из-за распространения COVID.

- Контракт 2021-го года не выполнен полностью из-за весомого подорожания строительных материалов, и это привело к невозможности выполнения работ.

- Возникли обстоятельства, прервавшие исполнение контракта, на которые стороны не в силах были повлиять – применение санкционных мер и ограничений со стороны запада.

Сроки и порядок списания долговых обязательств с поставщика изложены в п.3 Постановления № 783:

- полное списание суммы, если взыскание не превышает 5% от стоимости договора;

- списание ½ взыскания, если его размер находится в рамках 5-20% от стоимости договора, учитывая, что 2-ю часть должник оплатил;

- полное списание начисленной неустойки за контракт по 44-ФЗ, неисполненный из-за новой волны COVID, если установлена прямая связь между пандемией и прерванными обязательствами (письмо Минфина № 24-03-08/67294 от 31.07.2020);

- полное удержание начисленной пени за невыполненные обязательства из-за роста цен на строительные материалы; взыскание долга по госконтракту в 2022 году осуществляется с даты его подписания сторонами до даты, когда исполнитель, направил заказчику предложение о внесении существенных условий;

- полное списание начисленной пени за неисполненные обязательства, возникшие вследствие применения санкций и ограничений.

Примечание: если исполнитель нарушил сроки исполнения обязательств или исполнил их в ненадлежащем качестве, то заказчик обязан направить ему требование об оплате неустойки (ч.6 ст.34 44-ФЗ). Заказчик не может взыскать неустойку без веских оснований, установленных в ПП № 783 от 04.07.2018.

Как происходит списание неустойки?

Как заказчик списывает пени по госконтракту 44-ФЗ с поставщика в 2022 году? Вот как это происходит:

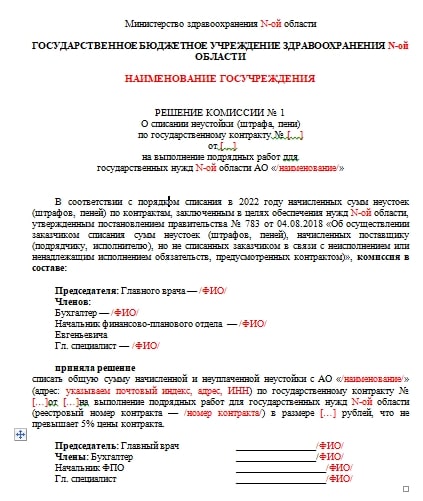

- Для вынесения решения о необходимости списания пени за просрочку обязательств заказчик собирает комиссию по поступлению и выбытию активов. Контрактное законодательство не регламентирует работу и вынесение решения комиссией, поэтому заказчик руководствуется собственными предпочтениями.

- Составляется акт сверки счетов. По результатам сверки списание не осуществляется, если должник не может подтвердить документально такую необходимость (п.4, 7 Постановления № 783).

- При наличии оснований комиссионная группа по поступлению и выбытию активов принимает решение о списании неустойки в 10-дневный срок после сверки расчетов с исполнителем.

- Вынесенное решение фиксируется в приказе или распоряжении госучреждения. Документ должен содержать следующие пункты:

- наименование организации, адрес юрлица, ФИО, адрес проживания (для физлица), ИНН, КПП;

- сведения о вмененной и неуплаченной сумме штрафов или пеней, внесенных в реестр контрактов;

- реквизиты первичной учетной документации в соответствии с .ч.4 ст.9 402-ФЗ;

- дата согласования списания начисленных и неуплаченных штрафов или пеней;

Каждый член комиссии ставит подпись под документом.

5. Списание долга производится не более чем за 5 рабочих дней на основании вынесенного решения.

6. В течение 3 рабочих дней ставят в известность администратора доходов бюджета об аннулировании взыскания с должника.

7. Оформляется уведомление о списании штрафов и пеней по форме, установленной в ПП № 783.

Как учитывать списание неустойки в бухучете?

Уменьшенная неустойка – это недополученные средства организации, которые считаются выпадающими доходами. В бухгалтерии госучреждения применяются следующие проводки:

- дебет счета 0 40110 174 «Выпадающие доходы»;

- кредит счета 0 20941 66х «Уменьшение дебиторской задолженности по доходам от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» — списана часть неустойки.

Исполнитель также должен учесть списанную сумму по госконтракту в бухгалтерском учете:

- Дт 91.2 Кт 76 — задолженности в виде неустойки установлены судебным решением.

- Дт 76 Кт 91.1 — списанные заказчиком штрафы и пени отразили в прочих доходах.

А если госучреждение не подготовило претензию, хотя поставщик и ожидал штрафных мер, то обязательство отражается в бухучете в соответствии с п. 5 ПБУ 8/2010:

- Дт 96 Кт 91.2 — оценочное обязательство;

- Дт 99 Кт 09 — отложенный налоговый актив.

Заключение

Просрочка со стороны поставщика может возникнуть по независящим от него обстоятельствам – ковид, санкции, ограничения. Механизм списания неустойки по госконтракту помогает избежать повсеместного распространения банкротства компаний.

Для списания штрафов и пеней должны быть веские основания, а решение выносится на основании сверки расчетов сторон. Правительством РФ выработан порядок освобождения должников от неустоек по 44-ФЗ – ПП № 783.

Можно ли списать неустойку в 2022 году, если контракт также 2022 года и исполнение по контракту в 2022 году?

Да, можно. Список исключений указан в пункте 2 Правил списания сумм неустоек, утвержденных Постановлением Правительства РФ от 04.07.2018 г. N 783.